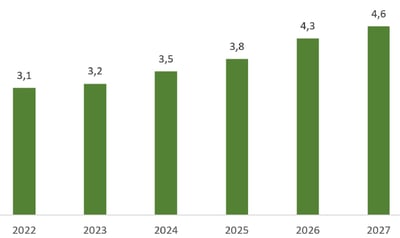

II mercato globale delle apparecchiature a sicurezza intrinseca ha superato i 3 miliardi di dollari nel 2021. Pur in un quadro di incertezza, si prevede che il mercato raggiungerà un valore di 4,6 miliardi di dollari entro il 2027. Le apparecchiature a sicurezza intrinseca (IS, Intrinsic Safety) sono utilizzate per prevenire le esplosioni limitando l’energia termica ed elettrica che può causare l’accensione di una specifica miscela atmosferica pericolosa. La tecnologia a sicurezza intrinseca presenta indiscutibili vantaggi come l’affidabilità, la flessibilità, la semplicità di installazione e manutenzione. Le apparecchiature a sicurezza intrinseca contribuiscono a salvaguardare le persone, l’ambiente e i macchinari potenzialmente esposti al rischio di esplosioni. Inoltre, possono eliminare il costo di componenti aggiuntivi come alcuni involucri a prova di esplosione. Le apparecchiature IS comprendono principalmente sensori, interruttori, rilevatori di gas, indicatori LED, trasmettitori, convertitori, isolatori e barriere Zener. Pur essendo trasversali ai diversi settori industriali le applicazioni principali di queste apparecchiature riguardano i settori Oil&Gas, industria mineraria, energia, chimica, automotive, sanità, industria cartaria, manifatturiero e infrastrutture.

Dimensioni del mercato globale delle apparecchiature a sicurezza intrinseca, 2022-2027 (in miliardi di dollari)

Rielaborazione dati su studi e ricerche Market Reports, Market Watch, iMarc, MordorIntelligence

Ucraina e domanda di energia

L’invasione dell’Ucraina da parte della Russia ha avuto ripercussioni umanitarie ed economiche in tutto il mondo.

In particolare, l’industria energetica, e con essa le tecnologie di sicurezza utilizzate nella filiera, si è rivelata particolarmente vulnerabile. L’imperativo per molte compagnie petrolifere e del gas è quello di mitigare la potenziale interruzione delle forniture dalla Russia. A lungo termine, il settore deve rafforzare la propria resilienza in un mondo energetico in rapida evoluzione. I mercati energetici, in particolare in Europa, erano già in una situazione precaria prima della guerra in Ucraina.

Superata la fase critica post pandemia, la domanda globale di energia stava già iniziando a superare l’offerta nel 2021, con uno squilibrio salito al fino al 2% nel 2022. Può sembrare poco, ma equivale a circa due milioni di barili di petrolio al giorno.

Shortage dei componenti elettronici

Altro problema molto sentito dai costruttori e dagli utilizzatori di elettrotecnica ed elettronica industriale è quello del cosiddetto shortage (carenza) dei componenti.

Già durante la pandemia sono enormemente aumentate le richieste di device digitali per la connessione. Nel contempo il blocco USA verso le tecnologie cinesi ha fatto sì che molto produttori di semicoduttori non abbiano potuto fare affidamento sulle fabbriche cinesi. Alcuni clienti hanno creato ingenti stock di componenti creando problemi ad altri.

Pensiamo ad esempio alla forte domanda di cellulari 5G che richiedono molta più componentistica passiva rispetto al 4G e maggiori investimenti nelle infrastrutture di telecomunicazioni. Anche l’aumento della domanda di chip AI, built-out accelerati di data center e hardware per mining di cripto valute ha complicato i piani dell’industria. Non possiamo poi trascurare alcuni eventi eccezionali come l’aumento dei prezzi dell’elettricità in Cina e Mongolia che ha portato a una minore produzione negli impianti di estrazione del silicio, la carenza d’acqua a Taiwan, l’inverno estremamente rigido in Texas, l’incendio e il blocco di produzione negli stabilimenti giapponesi di Renesas. Dalla previsioni dei principali produttori di semiconduttori questa situazione potrebbe durare altri due anni. E intanto i lead time dei componenti elettronici dall’ottobre 2020 hanno segnato dei balzi clamorosi fino a sfiorare le 40 settimane di consegna per alcune categorie di componenti. Dal punto dei vista dei prezzi bisogna rilevare che il mercato dei semiconduttori è un oligopolio con specifiche regole di mercato e con prezzi aumentati fino all’80% nell’ultimo anno. Aumenti che sono stati anche superiori per altre materie prime usate nell’industria elettronica come rame, zinco, stagno, oro, palladio, argento, alluminio, PVC.

Trend favorevoli

A fronte di questo scenario fosco è giusto anche evidenziare alcuni trend favorevoli. Il primo è rappresentato da bonus e incentivi per la digitalizzazione e l’innovazione. La seconda leva è data dai Servizi e dal Software. In questa fase le aziende dovranno proporre anche e soprattutto servizi, software e soluzioni. Aspetti che tengano conto ad esempio della sostenibilità, della sicurezza e della connettività. Soluzioni che assicurino un funzionamento dei macchinari più efficiente dal punto di vista energetico e con meno sprechi, scarti e rifiuti. Terzo fattore è quello della formazione. Occorre un salto di qualità da parte della forza lavoro. Non solo operatori di linea e manutentori dei macchinari, andrà favorito anche lo sviluppo di nuove skill e competenze manageriali e digitali fondamentali per gestire la transizione in corso e per approcciare in modo corretto i nuovi ambienti produttivi.

Ci sono poi trend tecnologici di lunga durata che già dal 2023 dovrebbero riprendere la dinamica pre-Ucraina e pre Pandemia. L’integrazione dei fieldbus e delle schede di ingresso e uscita (I/O) nelle apparecchiature a sicurezza intrinseca resta uno dei fattori chiave a guidare la crescita del mercato. Come anche il crescente utilizzo di sistemi di automazione e di componenti di sicurezza per ridurre al minimo il rischio di lesioni, incidenti e incendi.

Altri fattori, come la rapida trasformazione di alcuni settori (automotive, esplorazioni onshore e offshore), l’aumento degli investimenti nelle attività di ricerca e sviluppo (R&S) e il continuo lancio di innovative apparecchiature a sicurezza intrinseca da parte dei produttori, stimoleranno positivamente la crescita. Altro fattore chiave a supporto e integrazione della sicurezza intrinseca è la diffusione di tecnologie digitali e 4.0 come la diagnostica remota, le interfacce atipiche, la realtà virtuale e aumentata, gli smart DPI e le tecnologie indossabili.

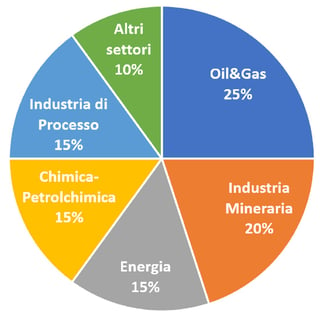

Quota di mercato globale delle apparecchiature a sicurezza intrinseca per settore (in milioni di dollari)

Rielaborazione dati su studi e ricerche Market Reports, Market Watch, iMarc, MordorIntelligence